La TVA sur les créances irrécouvrables

La TVA sur les créances irrécouvrables est un sujet complexe et souvent mal compris par les entreprises. Toutefois, il est important de bien comprendre les règles pour éviter les sanctions fiscales et maximiser les avantages fiscaux. Dans cet article, nous allons vous expliquer tout ce que vous devez savoir sur la TVA sur les créances irrécouvrables.

Qu'est-ce qu'une créance irrécouvrable ?

Une créance est considérée comme irrécouvrable lorsqu'il est impossible pour l'entreprise de la récupérer auprès de son débiteur. Dans ce cas, l'entreprise peut déduire la TVA correspondante auprès de l'administration fiscale.

Comment la TVA s'applique-t-elle sur les créances irrécouvrables ?

La TVA s'applique sur les créances irrécouvrables de la même manière que sur les créances qui ont été recouvrées. Toutefois, la TVA ne doit être payée que lorsque la créance est effectivement recouvrée. Si la créance est considérée comme irrécouvrable, l'entreprise peut soustraire la TVA correspondante de ses déclarations fiscales.

Les conditions pour déduire la TVA sur les créances irrécouvrables

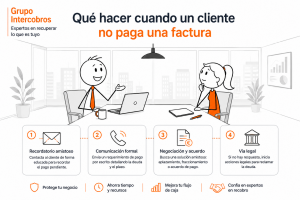

Pour pouvoir déduire la TVA sur les créances irrécouvrables, l'entreprise doit respecter certaines conditions. Tout d'abord, la créance doit être considérée comme irrécouvrable selon les normes fiscales. Ensuite, l'entreprise doit avoir effectué toutes les démarches nécessaires pour tenter de recouvrer la créance, telles que des relances écrites ou une mise en demeure.

Les différentes méthodes de déduction de la TVA sur les créances irrécouvrables

Il existe plusieurs méthodes pour déduire la TVA sur les créances irrécouvrables. La méthode la plus courante consiste à soustraire la TVA correspondante de la déclaration de TVA du mois où la créance a été considérée comme irrécouvrable. Une autre méthode consiste à demander un remboursement de TVA à l'administration fiscale.

Les avantages fiscaux à déduire la TVA sur les créances irrécouvrables

La déduction de la TVA sur les créances irrécouvrables peut présenter plusieurs avantages fiscaux. Tout d'abord, cela permet de récupérer la TVA payée à l'administration fiscale. Ensuite, cela peut réduire le montant de la base imposable de l'entreprise, ce qui peut entraîner une réduction de l'impôt sur les sociétés.

Les risques de ne pas déduire la TVA sur les créances irrécouvrables

Ne pas déduire la TVA sur les créances irrécouvrables peut entraîner des sanctions fiscales importantes. En effet, l'administration fiscale peut considérer que l'entreprise a mal calculé ou mal déclaré sa TVA, ce qui peut entraîner des pénalités et des amendes.

Les procédures pour déduire la TVA sur les créances irrécouvrables

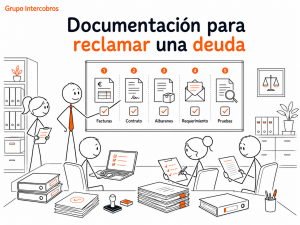

Pour déduire la TVA sur les créances irrécouvrables, l'entreprise doit respecter certaines procédures. Tout d'abord, elle doit identifier les créances considérées comme irrécouvrables et les inclure dans sa déclaration de TVA. Ensuite, elle doit conserver des documents justificatifs pour prouver que la créance est irrécouvrable.

Les documents justificatifs pour déduire la TVA sur les créances irrécouvrables

Les documents justificatifs nécessaires pour déduire la TVA sur les créances irrécouvrables peuvent varier selon les pays et les réglementations fiscales. Toutefois, il est généralement nécessaire de conserver les factures, les relances écrites et les mises en demeure qui ont été envoyées au débiteur.

Les limites à la déduction de la TVA sur les créances irrécouvrables

Il existe certaines limites à la déduction de la TVA sur les créances irrécouvrables. Tout d'abord, l'entreprise ne peut pas déduire la TVA sur les créances qui ont été remises à des tiers. De plus, il est nécessaire de respecter les délais pour déclarer les créances irrécouvrables.

L'importance de la déduction de la TVA sur les créances irrécouvrables

La TVA sur les créances irrécouvrables est un sujet important pour les entreprises. En comprenant les règles et les procédures à respecter, les entreprises peuvent maximiser les avantages fiscaux et éviter les risques de sanctions fiscales. Pour en savoir plus sur la TVA sur les créances irrécouvrables, n'hésitez pas à consulter les réglementations fiscales de votre pays ou à contacter un expert comptable.