La ejecución de sentencia es el paso que muchas empresas no esperan tener que dar y que, sin embargo, marca la diferencia entre tener la razón y tener el dinero. Conseguir que un juez reconozca una deuda es importante, pero no equivale a cobrarla: si el deudor no paga voluntariamente lo que la resolución ordena, hace falta un procedimiento más para hacer efectivo ese derecho sobre su patrimonio. Ahí entran la ejecución y el embargo de bienes. Esta guía explica qué es la ejecución de sentencia, cómo funciona el embargo, qué se puede embargar y qué ocurre cuando el deudor parece no tener nada, sin perder de vista que el mejor cobro es siempre el que se logra antes de llegar hasta aquí, por la vía extrajudicial.

Contenidos

- Qué es la ejecución de sentencia

- Por qué ganar el juicio no es cobrar

- Antes de llegar aquí: la vía extrajudicial

- Cómo funciona la ejecución paso a paso

- Qué bienes se pueden embargar

- Qué no se puede embargar: los límites legales

- El embargo preventivo: asegurar antes de la sentencia

- Qué ocurre si el deudor no tiene bienes

- Plazos: el tiempo también cuenta en la ejecución

- ¿Y si el deudor está fuera de España?

- Seguimiento con Área Cliente y gestor asignado

- Preguntas frecuentes

Qué es la ejecución de sentencia

La ejecución de sentencia es el procedimiento judicial mediante el cual se hace cumplir de forma forzosa una resolución que el deudor no acata voluntariamente. Cuando un juez dicta sentencia condenando al deudor a pagar y este, pese a ello, no abona la cantidad, el acreedor puede solicitar al juzgado que actúe sobre el patrimonio del deudor para satisfacer el crédito. Es, en esencia, el brazo ejecutor de la justicia: el momento en que el reconocimiento de la deuda se traduce en medidas concretas sobre los bienes de quien debe.

Está regulada en la Ley de Enjuiciamiento Civil y no se limita a las sentencias: también pueden ejecutarse otros títulos, como los decretos que ponen fin a un monitorio sin oposición o los acuerdos judicialmente homologados. La ejecución de sentencia es, por tanto, la fase en la que el título obtenido despliega toda su fuerza, permitiendo embargar bienes, cuentas y derechos del deudor hasta cubrir lo debido.

Conviene entenderla como parte de un proceso más amplio. La ejecución es la culminación natural de la reclamación judicial de deudas, y dejarla a medias equivale a renunciar al cobro tras haber recorrido casi todo el camino.

Por qué ganar el juicio no es cobrar

Existe una idea muy extendida y peligrosa: pensar que, una vez que el juez da la razón, el dinero llega solo. La realidad es otra. La sentencia reconoce el derecho a cobrar, pero no obliga materialmente al deudor a sacar el dinero de su cuenta. Si el deudor decide no pagar, o simplemente lo ignora, la sentencia por sí sola no mueve un euro.

Es en ese punto donde muchas reclamaciones se quedan a medias: se invierte tiempo y esfuerzo en obtener una sentencia favorable y luego no se da el paso de la ejecución, dejando el título guardado en un cajón. Una sentencia sin ejecutar es un derecho dormido. La ejecución de sentencia es precisamente lo que despierta ese derecho y lo convierte en acciones concretas sobre el patrimonio del deudor: embargo de cuentas, de créditos, de bienes.

Por eso, en cualquier estrategia de cobro seria, la ejecución no es un añadido opcional, sino una fase tan importante como el juicio mismo. De nada sirve ganar si después no se persigue el cobro con la misma determinación con la que se reclamó.

Antes de llegar aquí: la vía extrajudicial

Llegar a la ejecución de sentencia significa haber recorrido todo el camino judicial: reclamación, juicio, sentencia y, aun así, falta de pago. Es el escenario más largo y desgastante, y precisamente por eso conviene recordar que la mayoría de los impagos no tienen por qué llegar tan lejos.

La vía extrajudicial resuelve buena parte de las deudas B2B antes de cualquier juicio, mediante contacto, requerimiento formal y negociación profesional. Cobrar en esa fase evita años de procedimiento y el riesgo de que, al final del recorrido, el deudor resulte insolvente. Por eso en Grupo Intercobros trabajamos siempre primero la vía extrajudicial y reservamos la judicial, incluida la ejecución, como alternativa para cuando aquella se ha agotado. La ejecución es una herramienta poderosa, pero el mejor cobro sigue siendo el que se logra cuanto antes y sin litigar.

Cómo funciona la ejecución paso a paso

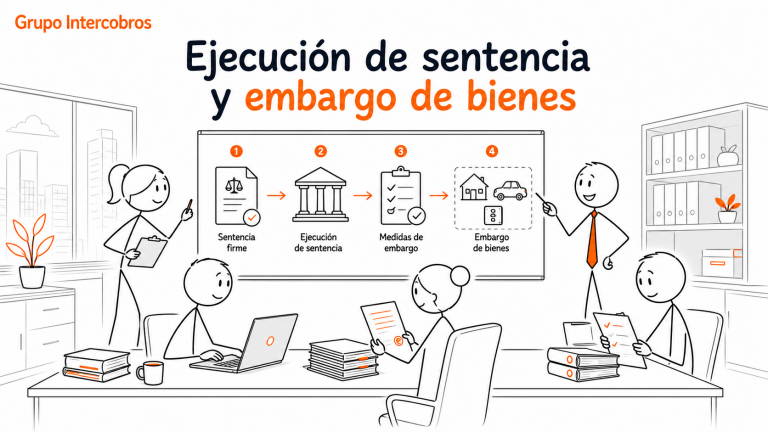

La ejecución de sentencia sigue una secuencia ordenada que conviene conocer para tener expectativas realistas sobre cómo se llega del título al cobro efectivo.

Todo comienza con la demanda ejecutiva, el escrito por el que el acreedor solicita al juzgado que ejecute el título frente al deudor que no ha pagado. Admitida la demanda, el juzgado dicta la orden de ejecución y requiere al deudor, abriendo la vía para actuar sobre su patrimonio si persiste en el impago.

A continuación llega la fase decisiva: la localización e investigación del patrimonio del deudor. El juzgado puede averiguar qué bienes, cuentas, créditos o ingresos tiene, consultando registros y entidades, para identificar sobre qué se puede actuar. Localizados los bienes, se procede al embargo, que los afecta al pago de la deuda, y posteriormente a su realización —por ejemplo, mediante subasta cuando se trata de bienes— para convertir ese patrimonio en el dinero que satisface el crédito. En el caso de cuentas bancarias o créditos, el cobro puede ser más directo. Cada uno de estos pasos requiere impulso y seguimiento, porque la ejecución no avanza sola: hay que instarla.

Qué bienes se pueden embargar

El embargo de bienes puede recaer sobre una amplia variedad de elementos del patrimonio del deudor, siempre con un orden y unos límites que la ley establece. Conocer qué se puede embargar ayuda a entender por qué una buena investigación patrimonial es tan determinante para el éxito de la ejecución.

Entre los bienes y derechos habitualmente embargables se encuentran el dinero en cuentas bancarias, que suele ser la vía más rápida cuando existe saldo; los créditos que terceros adeuden al deudor, incluidas facturas pendientes de cobrar por él; las devoluciones tributarias que la Administración deba reintegrarle; los sueldos, salarios e ingresos, dentro de los límites legales; los vehículos y otros bienes muebles de valor; y los bienes inmuebles, como locales, naves o viviendas que no estén protegidos. También pueden embargarse participaciones sociales y otros activos financieros.

La clave está en localizar bienes suficientes y en actuar con rapidez sobre los más líquidos, porque un deudor que sabe que va a ser ejecutado puede intentar vaciar cuentas o dificultar el rastreo. Por eso la investigación patrimonial seria y el impulso ágil de la ejecución son tan importantes como haber ganado el juicio.

Qué no se puede embargar: los límites legales

El embargo no es ilimitado. La ley protege un mínimo vital del deudor para que la ejecución no le prive de lo imprescindible para vivir, y conocer estos límites evita falsas expectativas y reclamaciones mal enfocadas.

Con carácter general, son inembargables el mobiliario y los enseres básicos del hogar, las ropas y los bienes imprescindibles para la vida del deudor, así como los bienes necesarios para el ejercicio de su profesión u oficio dentro de ciertos límites. En cuanto a los salarios y pensiones, existe una protección escalonada: el importe equivalente al salario mínimo interprofesional es inembargable, y a partir de ahí solo puede embargarse un porcentaje creciente por tramos según lo que exceda de ese mínimo. Esta protección busca un equilibrio entre el derecho del acreedor a cobrar y la dignidad del deudor.

Entender estos límites es parte de una estrategia realista: en deudores cuyos únicos ingresos son salarios cercanos al mínimo, la ejecución avanza despacio y por tramos. Saberlo de antemano permite calibrar expectativas y decidir la mejor forma de actuar, en lugar de asumir que el embargo lo resuelve todo de golpe.

El embargo preventivo: asegurar antes de la sentencia

No siempre hay que esperar a la sentencia para proteger el cobro. En determinados casos, el ordenamiento permite el embargo preventivo, una medida cautelar que asegura bienes del deudor antes de que el procedimiento concluya, evitando que durante el proceso se deshaga de su patrimonio y deje la futura sentencia sin contenido.

El ejemplo más claro lo ofrece el juicio cambiario: cuando la deuda está instrumentada en un pagaré, cheque o letra, el juzgado puede acordar el embargo preventivo de bienes desde el inicio del procedimiento, lo que coloca al acreedor en una posición especialmente protegida. En otros procedimientos, la adopción de medidas cautelares exige acreditar la apariencia de buen derecho y el riesgo de que el retraso frustre el cobro.

El embargo preventivo es una herramienta valiosa precisamente porque ataja una de las grandes frustraciones de la ejecución: llegar al final con una sentencia favorable y descubrir que el deudor ya no tiene nada sobre lo que ejecutar. Anticiparse, cuando es posible, es una de las mejores formas de asegurar el resultado.

Qué ocurre si el deudor no tiene bienes

Una de las mayores preocupaciones ante una ejecución de sentencia es qué sucede si el deudor resulta insolvente. Es una inquietud legítima: de poco sirve un título si no hay patrimonio sobre el que hacerlo efectivo. Pero conviene matizar, porque insolvencia aparente no siempre significa imposibilidad definitiva de cobro.

Cuando la investigación patrimonial no localiza bienes suficientes, el juzgado puede declarar la insolvencia del deudor a efectos de esa ejecución. Ahora bien, eso no extingue la deuda: el título sigue vivo y la ejecución puede reactivarse si en el futuro el deudor adquiere bienes, recibe ingresos, obtiene devoluciones o mejora su situación. Una deuda reconocida judicialmente no caduca por el hecho de que hoy no haya de dónde cobrar; queda a la espera de mejor fortuna del deudor.

Por eso es tan importante una investigación patrimonial seria antes de demandar y, durante la ejecución, un seguimiento que detecte cambios en la situación del deudor. Reclamar judicialmente a quien no puede pagar rara vez es la mejor estrategia inicial; identificar a tiempo esos casos, y vigilar después su evolución, forma parte de hacer las cosas con criterio. Tienes más contexto sobre cuándo conviene dar el paso judicial en nuestra guía sobre la vía extrajudicial o judicial.

Plazos: el tiempo también cuenta en la ejecución

El tiempo no deja de correr una vez obtenida la sentencia. Conviene saber que existe un plazo para instar la ejecución: cuando el título es una sentencia o resolución judicial, la acción para pedir su ejecución tiene un límite temporal, transcurrido el cual el deudor podría oponerse a que se lleve a cabo. En términos generales, ese plazo se sitúa en los cinco años, por lo que conviene no dejar dormir el título demasiado tiempo.

Esta es una de las razones por las que insistimos en no separar el juicio de la ejecución. Obtener la sentencia y posponer indefinidamente la ejecución no solo retrasa el cobro: puede llegar a comprometerlo. Si quieres profundizar en los plazos de la deuda y cómo se interrumpen antes de tener sentencia, lo desarrollamos en nuestra guía sobre cuándo prescriben las deudas en España.

¿Y si el deudor está fuera de España?

Esta guía se centra en la ejecución en España, que es el escenario más habitual, pero un deudor en otro país no significa una deuda imposible de cobrar. Grupo Intercobros gestiona el cobro internacional —tanto en su fase extrajudicial como, si procede, judicial— allí donde se encuentre el deudor, ya sea en Portugal, Francia, Italia u otros mercados. La coordinación la lleva siempre tu gestor de cuenta cliente asignado desde España, con un interlocutor único de principio a fin, de modo que la distancia no se convierta en una excusa para renunciar al cobro.

Seguimiento con Área Cliente y gestor de cuenta cliente asignado

La ejecución es, de todas las fases, la que más se prolonga en el tiempo y la que genera más incertidumbre: investigación patrimonial, embargos, realización de bienes… Es fácil perder de vista en qué punto está el asunto. Lo resolvemos con el Área Cliente, un portal accesible en todo momento donde consultas el estado del expediente en tiempo real: la fase de ejecución, las actuaciones practicadas, los bienes localizados y embargados, la documentación y el historial de comunicaciones. Especialmente útil cuando gestionas varias ejecuciones a la vez.

Y por encima del portal, una persona: tu gestor de cuenta cliente asignado, interlocutor único y estable que coordina toda la gestión, te mantiene informado y, en cuentas grandes, organiza reuniones de seguimiento por Teams. No vas dando tu caso de mano en mano ni repitiendo tu historia en cada llamada: tienes a alguien que conoce tu expediente de principio a fin y que te dice, sin rodeos, en qué punto está la ejecución y qué viene después. En una fase tan larga como esta, esa transparencia y ese trato cercano son lo que distingue nuestra gestión de la de un despacho tradicional.

Preguntas frecuentes sobre la ejecución de sentencia y el embargo

¿Si gano el juicio cobro automáticamente?

No. La sentencia reconoce tu derecho, pero si el deudor no paga voluntariamente hay que instar la ejecución para actuar sobre su patrimonio mediante el embargo de bienes, cuentas o créditos.

¿Qué bienes se pueden embargar?

Dinero en cuentas, créditos que terceros deban al deudor, devoluciones tributarias, sueldos e ingresos dentro de los límites legales, vehículos, inmuebles y otros activos. Lo más rápido suele ser el embargo de saldos en cuenta.

¿Hay bienes que no se pueden embargar?

Sí. Son inembargables los enseres básicos del hogar y los bienes imprescindibles para vivir o trabajar, y el salario está protegido hasta el mínimo interprofesional, embargándose por tramos lo que lo exceda.

¿Qué pasa si el deudor no tiene bienes?

Puede declararse su insolvencia a efectos de la ejecución, pero la deuda no desaparece: el título sigue vivo y la ejecución puede reactivarse si en el futuro aparecen bienes o ingresos.

¿Se puede embargar antes de la sentencia?

En ciertos casos sí, mediante el embargo preventivo. Es especialmente habitual en el juicio cambiario, donde puede acordarse desde el inicio del procedimiento.

¿Hay plazo para ejecutar una sentencia?

Sí. La acción para instar la ejecución tiene un límite temporal, por lo que conviene no dejar dormir el título y dar el paso de la ejecución sin demoras innecesarias.

¿Podéis gestionar la ejecución si el deudor está fuera de España?

Sí. Gestionamos el cobro internacional allí donde esté el deudor —Portugal, Francia, Italia u otros mercados—, coordinado por tu gestor de cuenta cliente asignado.

Convierte tu sentencia en cobro real

Una sentencia sin ejecutar es dinero que se queda en el papel. En Grupo Intercobros analizamos tu cartera sin coste y sin compromiso, te asignamos un gestor de cuenta cliente como interlocutor único y trabajamos siempre primero la vía extrajudicial, reservando la judicial y la ejecución como alternativa cuando son la única salida real. Con el Área Cliente sigues cada actuación en tiempo real, esté tu deudor en España o en el extranjero. Solicita ahora tu análisis gratuito de cartera y empieza a recuperar lo que es tuyo.