Entender los conceptos de morosidad y recobro es el primer paso para que tu empresa sepa reaccionar cuando un cliente no paga. El cobro de deudas tiene un vocabulario propio —morosidad, vía extrajudicial, procedimiento monitorio, prescripción, embargo, DSO— que conviene dominar para tomar buenas decisiones ante una factura impagada y para no perder dinero por desconocimiento. Esta guía reúne, explicados de forma clara y directa, todos los términos clave de la morosidad y el recobro, agrupados por bloques para que puedas consultar solo el que te interese. Los conceptos más complejos enlazan a guías donde se desarrollan a fondo, y, para situarlos en su contexto real, incluimos también las cifras actuales de morosidad en España.

Contenidos

- La morosidad en España: cifras actuales

- Conceptos básicos de la morosidad

- Términos de la vía extrajudicial

- Términos de la vía judicial

- Indicadores y métricas de cobro

- Términos legales y plazos

- Documentos y figuras del cobro

- Preguntas frecuentes

Morosidad y recobro en España: cifras actuales

Antes de definir los términos, conviene situar el problema con datos reales, porque la morosidad y el recobro no son cuestiones teóricas: afectan cada día a la tesorería de miles de empresas. La morosidad es un fenómeno estructural en el tejido empresarial español, y conocer su dimensión ayuda a entender por qué la gestión profesional del cobro es tan importante.

En España, el plazo medio de pago del sector privado se situó en torno a los 67 días durante 2025, y el del sector público en 70 días, ambos por encima de los límites legales de 60 y 30 días respectivamente. Solo el 45% de las facturas emitidas se cobran puntualmente, lo que significa que más de la mitad se pagan con retraso. Por sectores, la construcción registra el periodo medio de pago más alto, en torno a los 96 días.

El componente humano también pesa: alrededor del 70% de las empresas españolas acepta plazos de pago superiores a los que desearía por miedo a perder clientes, y cerca de un tercio ha optado por externalizar el cobro de sus deudas comerciales. Estos datos dibujan un escenario en el que reclamar a tiempo y con método no es una opción, sino una necesidad para proteger la liquidez. Con este contexto en mente, los términos que siguen cobran todo su sentido.

Conceptos básicos de la morosidad

Morosidad. Es el retraso en el cumplimiento de una obligación de pago una vez vencido el plazo acordado. En el ámbito empresarial, una factura entra en situación de morosidad cuando no se abona en la fecha de vencimiento pactada. La morosidad no implica necesariamente que la deuda sea incobrable, sino que el pago se ha demorado más allá de lo debido.

Moroso. Es el deudor que incurre en morosidad, es decir, que no paga una deuda vencida y exigible. Conviene distinguir entre el moroso ocasional, que se retrasa por un problema puntual de tesorería, y el moroso recurrente o profesional, que utiliza el impago de forma sistemática como una vía de financiación a costa de sus proveedores.

Impago. Es la falta de pago de una deuda vencida. A diferencia de la morosidad, que pone el acento en el retraso, el impago designa el hecho mismo de que la cantidad no se ha abonado. Un impago puede ser temporal, si finalmente se cobra, o definitivo, si la deuda resulta incobrable.

Deudor. Es la persona física o jurídica que debe una cantidad a otra. En una operación comercial, el deudor es el cliente que ha recibido el bien o servicio y tiene la obligación de pagarlo.

Acreedor. Es la persona física o jurídica que tiene derecho a recibir el pago de una deuda. En una operación comercial, el acreedor es el proveedor que ha entregado el bien o prestado el servicio y espera el cobro.

Deuda comercial. Es la que surge de operaciones entre empresas o profesionales por la compraventa de bienes o la prestación de servicios. Es el tipo de deuda característico del entorno B2B y la que se reclama en la gestión de cobros empresarial.

Crédito comercial. Es el aplazamiento de pago que un proveedor concede a su cliente al permitirle pagar la factura en un plazo posterior a la entrega. Es una práctica habitual en el comercio entre empresas, pero genera el riesgo de impago si el cliente no cumple.

Cartera de impagados. Es el conjunto de deudas vencidas y no cobradas que acumula una empresa. Analizar la cartera de impagados permite priorizar las gestiones de cobro según la cuantía, la antigüedad y la probabilidad de recuperación de cada deuda.

Términos de la vía extrajudicial

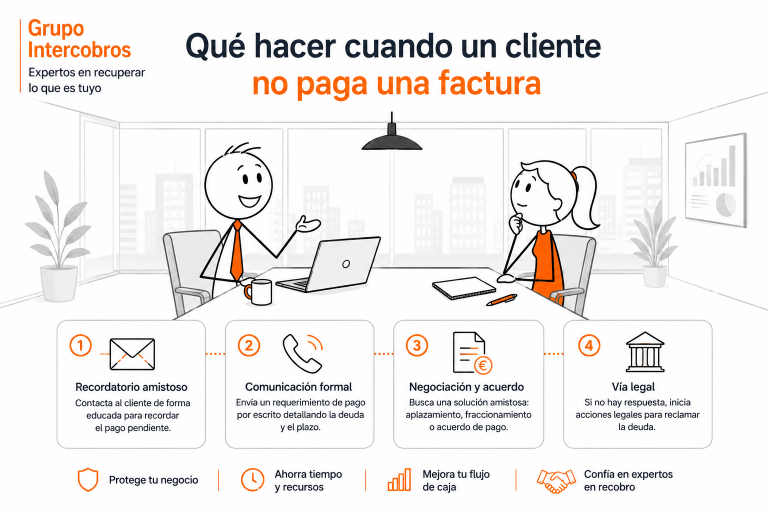

Vía extrajudicial. Es el conjunto de gestiones dirigidas a cobrar una deuda sin acudir a los tribunales, mediante el contacto, la negociación y el acuerdo con el deudor. Es la vía por la que conviene empezar siempre, porque es más rápida, más económica y preserva la relación comercial. La mayoría de los impagos entre empresas se resuelven en esta fase. Puedes ver cuándo termina esta vía y empieza la judicial en la guía sobre la vía extrajudicial o judicial.

Recobro o recuperación de deudas. Es la actividad consistente en gestionar el cobro de deudas impagadas, ya sea por medios propios o a través de una empresa especializada. El recobro abarca desde la reclamación amistosa hasta, en su caso, la reclamación judicial.

Requerimiento de pago. Es la reclamación formal y fehaciente dirigida al deudor para que abone la deuda en un plazo determinado. Además de presionar al deudor, el requerimiento fehaciente interrumpe el plazo de prescripción de la deuda, que vuelve a contar desde cero.

Gestión amistosa. Es la fase de la reclamación basada en el diálogo y la negociación con el deudor, buscando un pago voluntario o un acuerdo sin recurrir a la vía judicial. Es el núcleo de la gestión extrajudicial y la que mejor preserva la relación comercial.

Acuerdo de pago. Es el pacto entre acreedor y deudor para saldar la deuda, que puede consistir en un calendario de pagos aplazados, un reconocimiento de deuda o una quita parcial. Permite recuperar el dinero evitando el conflicto judicial.

Quita. Es la reducción parcial del importe de una deuda acordada entre las partes, normalmente a cambio de asegurar el cobro del resto. Es una herramienta habitual en los acuerdos de pago cuando se prefiere cobrar una parte con certeza antes que arriesgarse a no cobrar nada.

Espera o aplazamiento. Es el acuerdo por el que el acreedor concede al deudor un nuevo plazo para pagar, normalmente mediante un calendario de pagos. A diferencia de la quita, no reduce el importe de la deuda, sino que reorganiza su pago en el tiempo.

Reconocimiento de deuda. Es la admisión, expresa o tácita, por parte del deudor de que debe una cantidad. Puede constar en un documento firmado, en un correo o derivarse de un pago parcial. Tiene gran valor probatorio porque dificulta que el deudor niegue después la deuda.

Cesión de crédito. Es la transmisión de un crédito de su titular original a un tercero, que pasa a ostentar el derecho de cobro frente al deudor. Es una figura distinta de la gestión de cobro, en la que el acreedor mantiene la titularidad de la deuda y encarga su recuperación.

Términos de la vía judicial

Vía judicial. Es la reclamación de una deuda ante los tribunales cuando la gestión extrajudicial no ha dado resultado. Es más lenta y exige documentación sólida, por lo que se reserva como último recurso. Se desarrolla a fondo en la guía sobre la reclamación judicial de deudas.

Procedimiento monitorio. Es el proceso judicial más utilizado para reclamar deudas dinerarias, líquidas, vencidas y exigibles entre empresas. El juzgado requiere al deudor para que pague en un plazo breve; si no paga ni se opone, se abre la ejecución. Se explica paso a paso en la guía sobre el procedimiento monitorio.

Juicio cambiario. Es el procedimiento específico para reclamar el pago de pagarés, cheques y letras de cambio impagados. Permite solicitar el embargo preventivo de bienes del deudor desde el inicio y limita sus causas de oposición.

Juicio verbal y juicio ordinario. Son los procedimientos declarativos generales. El verbal se reserva para reclamaciones de menor cuantía y tramitación más sencilla; el ordinario, para importes mayores o asuntos complejos que exigen una valoración detallada. Se detallan en la guía sobre los tipos de procedimiento judicial.

Oposición. Es la respuesta del deudor que rechaza la reclamación alegando las razones por las que entiende que no debe pagar. En el monitorio, la oposición transforma el asunto en un juicio declarativo. No implica que el deudor tenga razón, sino que la deuda se discutirá con prueba.

Ejecución de sentencia. Es el procedimiento para hacer cumplir de forma forzosa una sentencia que el deudor no acata voluntariamente, actuando sobre su patrimonio. Ganar el juicio no equivale a cobrar: si el deudor no paga, hay que instar la ejecución. Se explica en la guía sobre la ejecución de sentencia y embargo de bienes.

Embargo. Es la afectación de bienes, cuentas o derechos del deudor al pago de una deuda, dentro de un procedimiento de ejecución. Puede recaer sobre saldos bancarios, créditos, sueldos dentro de los límites legales, vehículos o inmuebles.

Embargo preventivo. Es la medida cautelar que asegura bienes del deudor antes de que concluya el procedimiento, para evitar que se deshaga de su patrimonio. Es especialmente habitual en el juicio cambiario, donde puede acordarse desde el inicio.

Insolvencia. Es la situación del deudor que carece de bienes o ingresos suficientes para hacer frente a sus deudas. Puede ser real o aparente, y no extingue la deuda: el título sigue vivo y la reclamación puede reactivarse si el deudor mejora su situación. Se trata en la guía sobre el deudor insolvente.

Título ejecutivo. Es el documento que permite instar directamente la ejecución sobre el patrimonio del deudor, como una sentencia o un decreto que pone fin a un monitorio sin oposición. Otorga al acreedor la fuerza para embargar bienes.

Requerimiento judicial. Es la orden que dicta el juzgado para que el deudor pague o comparezca en un plazo determinado. A diferencia del requerimiento extrajudicial, proviene de la autoridad judicial y abre la puerta a la ejecución si el deudor no responde.

Indicadores y métricas de cobro

DSO (Days Sales Outstanding). Es el periodo medio de cobro, es decir, el número medio de días que tarda una empresa en cobrar sus facturas desde que las emite. Un DSO elevado indica que los clientes tardan mucho en pagar y que la liquidez de la empresa está tensionada. Es uno de los indicadores clave para gestionar el riesgo de crédito.

Periodo medio de pago (PMP). Es el número medio de días que una empresa o administración tarda en pagar a sus proveedores. En España, el PMP del sector privado se situó en torno a los 67 días en 2025, por encima del límite legal de 60 días.

Ratio de morosidad. Es la proporción de la cartera de una empresa que se encuentra en situación de impago respecto al total facturado o concedido a crédito. Permite medir la exposición al riesgo de impago y la salud de la cartera de clientes.

Tasa de recuperación. Es el porcentaje de la deuda impagada que finalmente se consigue cobrar. Es un indicador clave de la eficacia de la gestión de cobros y suele mejorar notablemente cuando interviene una empresa especializada.

Antigüedad de la deuda. Es el tiempo transcurrido desde el vencimiento de una factura impagada. Cuanto mayor es la antigüedad, más difícil resulta el cobro, lo que hace de la rapidez un factor decisivo en el recobro.

Riesgo de crédito. Es la probabilidad de que un cliente no pague la deuda que ha contraído. Evaluar el riesgo de crédito antes de conceder aplazamientos de pago ayuda a prevenir la morosidad y a fijar límites prudentes por cliente.

Términos legales y plazos

Prescripción. Es la extinción del derecho a reclamar una deuda por el transcurso del tiempo sin ejercerlo. Con carácter general, las deudas civiles y mercantiles entre empresas prescriben a los cinco años, conforme al artículo 1964 del Código Civil. El plazo se interrumpe con cada reclamación fehaciente. Se detalla en la guía sobre cuándo prescriben las deudas en España.

Interrupción de la prescripción. Es el efecto por el cual una reclamación fehaciente detiene el cómputo del plazo de prescripción, que vuelve a empezar de cero. Por eso los requerimientos de pago formales no solo presionan al deudor, sino que protegen el derecho de cobro del acreedor.

Intereses de demora. Son los intereses que se devengan automáticamente por el retraso en el pago de una deuda comercial, sin necesidad de aviso previo. Conforme a la Ley 3/2004 de lucha contra la morosidad, el tipo aplicable se sitúa en el 8% más el tipo de referencia del Banco Central Europeo. Puede consultarse la norma en el BOE.

Ley de morosidad. Es la Ley 3/2004, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, modificada por la Ley 15/2010. Fija el plazo general de pago entre empresas en 60 días y en 30 días para las administraciones, y reconoce el derecho a intereses de demora y a una compensación por costes de cobro.

Deuda líquida, vencida y exigible. Son los tres requisitos que debe reunir una deuda para reclamarse por procedimiento monitorio. Líquida significa que es una cantidad determinada; vencida, que ha transcurrido el plazo de pago; y exigible, que el deudor está obligado a pagarla sin condición pendiente.

Costas judiciales. Son los gastos generados por un procedimiento judicial. Cuando la sentencia incluye condena en costas, el deudor puede quedar obligado a asumir parte de esos gastos del acreedor.

Compensación por costes de cobro. Es la cantidad fija que la Ley de morosidad reconoce al acreedor, además de los intereses de demora, como resarcimiento por los gastos de gestión derivados del impago. Se devenga de forma automática cuando el deudor incurre en mora.

Documentos y figuras del cobro

Factura. Es el documento que acredita una operación comercial y el derecho a cobrar su importe. Es el punto de partida de cualquier reclamación, aunque rara vez basta por sí sola para probar la deuda si el deudor se opone.

Albarán. Es el documento que acredita la entrega de la mercancía o la prestación del servicio. Firmado por el deudor, es una de las pruebas más valiosas en una reclamación, porque demuestra que se recibió lo facturado.

Pagaré. Es un título cambiario por el que quien lo firma se compromete a pagar una cantidad en una fecha determinada. Su impago abre la vía del juicio cambiario, una de las más eficaces para el acreedor. La documentación necesaria para reclamar se detalla en la guía sobre la documentación para reclamar una deuda.

Letra de cambio. Es un título cambiario por el que una persona ordena a otra que pague una cantidad a un tercero o a sí misma en una fecha concreta. Como el pagaré y el cheque, permite reclamar por el juicio cambiario.

Cheque. Es un título cambiario que ordena al banco pagar una cantidad a su tenedor. Su impago, debidamente acreditado, también permite acudir al juicio cambiario.

Gestor de cuenta cliente asignado. Es la persona que actúa como punto de contacto único y estable entre el cliente y el equipo de recobro, coordinando toda la gestión e informando del estado de cada expediente. Aporta cercanía y continuidad frente a la atención despersonalizada de un despacho tradicional.

Área Cliente. Es el portal en el que el acreedor consulta en tiempo real el estado de cada expediente, las gestiones realizadas, los cobros y la documentación. Aporta transparencia total al proceso de recobro y resulta especialmente útil cuando se gestiona un volumen recurrente de impagos.

Preguntas frecuentes sobre morosidad y recobro

¿Qué es la morosidad?

Es el retraso en el pago de una obligación una vez vencido el plazo acordado. Una factura entra en morosidad cuando no se abona en su fecha de vencimiento.

¿Qué diferencia hay entre morosidad e impago?

La morosidad pone el acento en el retraso respecto al plazo pactado; el impago designa el hecho de que la deuda no se ha abonado. Toda situación de impago parte de una morosidad previa.

¿Cuál es el plazo medio de pago en España?

En 2025, el plazo medio de pago del sector privado se situó en torno a los 67 días y el del sector público en 70 días, ambos por encima de los límites legales de 60 y 30 días.

¿Cuándo prescribe una deuda entre empresas?

Con carácter general, a los cinco años desde que pudo reclamarse, conforme al artículo 1964 del Código Civil. El plazo se interrumpe con cada reclamación fehaciente.

¿Qué diferencia hay entre la vía extrajudicial y la judicial?

La extrajudicial busca el cobro mediante negociación, sin tribunales, y es más rápida y económica. La judicial reclama ante los juzgados y se reserva para cuando la extrajudicial no prospera.

¿Qué son los intereses de demora?

Son los intereses que se devengan automáticamente por el retraso en el pago de una deuda comercial. Según la Ley de morosidad, el tipo se sitúa en el 8% más el tipo de referencia del Banco Central Europeo.

¿Qué es el DSO?

Es el periodo medio de cobro: los días que tarda de media una empresa en cobrar sus facturas desde que las emite. Un DSO alto indica tensión de liquidez.

¿Qué es el procedimiento monitorio?

Es el proceso judicial más usado para reclamar deudas dinerarias, líquidas, vencidas y exigibles. El juzgado requiere al deudor para que pague; si no paga ni se opone, se abre la ejecución.

Pon estos términos a trabajar para tu empresa

Conocer el vocabulario de la morosidad y el recobro es el primer paso; recuperar tu dinero es el objetivo. En Grupo Intercobros analizamos tu cartera sin coste y sin compromiso, te asignamos un gestor de cuenta cliente como interlocutor único y empezamos siempre por la vía extrajudicial, reservando la judicial como alternativa cuando es la única salida real. Con el Área Cliente sigues cada expediente en tiempo real, esté tu deudor en España o en el extranjero. Solicita ahora tu análisis gratuito de cartera y empieza a recuperar lo que es tuyo.