Aprender a prevenir impagos es, para cualquier empresa gallega, más rentable que aprender a reclamarlos. Cuando una factura se convierte en un impago, ya has perdido tiempo, tesorería y, muchas veces, la relación comercial. La buena noticia es que la mayoría de los impagos B2B no llegan por mala suerte, sino por fallos evitables en la fase previa: vender a crédito sin comprobar al cliente, no dejar nada por escrito o no reaccionar ante las primeras señales de alarma. Esta guía recorre, paso a paso, cómo blindar tu empresa antes de que el problema aparezca.

El contexto ayuda a entender por qué merece la pena. En España, el periodo medio de pago entre empresas ronda los 80 días, más de veinte por encima del límite legal de 60, según el Observatorio de Morosidad de CEPYME. Es decir: financiar sin quererlo a clientes que pagan tarde es la norma, no la excepción. Si quieres el detalle por sectores y provincias, lo tienes en nuestro análisis de los datos de morosidad B2B en Galicia. Aquí nos centramos en lo contrario: en cómo evitar entrar en esas estadísticas.

Por qué prevenir un impago sale más barato que reclamarlo

Un impago no cuesta solo el importe de la factura. Cuesta el tiempo de gestión que dedicas a perseguirlo, el coste financiero de cubrir ese agujero de tesorería mientras no cobras, el riesgo de que la deuda prescriba si te descuidas y, en el peor de los casos, la pérdida de un cliente que quizá solo necesitaba condiciones más claras desde el principio. Cada euro que inviertes en filtrar y documentar antes de vender te ahorra varios en reclamar después.

Prevenir no significa desconfiar de todo el mundo ni frenar las ventas. Significa vender con cabeza: saber a quién das crédito, en qué condiciones y con qué respaldo documental. Una empresa que hace bien esta fase no solo sufre menos impagos, sino que cuando aparece uno lo resuelve mucho más rápido, porque tiene la prueba y los plazos de su lado.

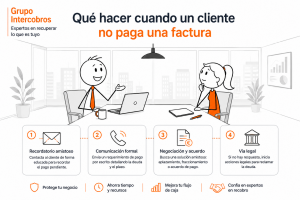

Conoce a quién vendes antes de darle crédito

El primer filtro es el más rentable. Antes de conceder aplazamiento de pago a un cliente nuevo —o de ampliar el riesgo con uno que ya tienes—, comprueba con quién estás tratando:

- Verifica su identidad y solvencia. Confirma la razón social y el CIF, consulta el Registro Mercantil y revisa sus cuentas depositadas. Una empresa que no deposita cuentas o que arrastra ejercicios en pérdidas es una señal a tener en cuenta.

- Consulta ficheros de morosidad. Bases como RAI, ASNEF o los registros de incidencias comerciales te dicen si ese cliente ya arrastra impagos con otros proveedores.

- Pide referencias comerciales. En sectores gallegos muy concentrados —naval, conservero, agroalimentario— una llamada a otro proveedor del mismo ramo vale más que cualquier informe.

- Empieza con riesgo limitado. Con un cliente nuevo, arranca con pedidos más pequeños o pago anticipado y amplía el crédito a medida que demuestre buen comportamiento de pago.

Blíndate por contrato: plazos, intereses de demora y reserva de dominio

Un acuerdo verbal se cobra mucho peor que uno por escrito. Cada operación a crédito debería apoyarse en condiciones claras que, además, te da la propia ley. La Ley 3/2004 de lucha contra la morosidad fija el marco de las operaciones entre empresas, y conviene aprovecharlo:

- Plazo de pago. Salvo pacto, el plazo entre empresas no debe superar los 60 días, y los acuerdos que lo amplíen por encima de ese máximo se consideran nulos. Deja el plazo pactado por escrito en el pedido o el contrato.

- Intereses de demora. Cuando el cliente se retrasa, los intereses de demora se devengan de forma automática, sin necesidad de aviso previo. Que figuren en tus condiciones refuerza tu posición y desincentiva el retraso.

- Indemnización por costes de cobro. La ley te da derecho a reclamar una compensación por los gastos de recobro, además del principal y los intereses.

- Reserva de dominio. En venta de bienes, pactar que la mercancía sigue siendo tuya hasta el pago completo te da una garantía muy potente si el cliente no paga.

No necesitas un contrato de veinte páginas: unas condiciones generales de venta bien redactadas, aceptadas por el cliente y referenciadas en cada pedido, cubren la mayoría de los casos.

Documenta cada operación: la prueba que hace cobrable una deuda

Cuando un impago acaba en reclamación, gana quien tiene la prueba. Y esa prueba se construye durante la operación, no después. Conserva y ordena todo lo que acredite que el servicio se prestó y que el cliente lo aceptó: pedido o contrato firmado, albarán de entrega con acuse de recibo, factura correctamente emitida, y el rastro de comunicaciones —correos, confirmaciones— donde el cliente reconoce la deuda o el trabajo realizado.

Este orden documental cumple una doble función preventiva: por un lado, un cliente que sabe que todo está documentado paga con más diligencia; por otro, si hay que reclamar, tener el expediente completo acorta los plazos y hace la deuda mucho más fácil de recuperar, tanto por la vía extrajudicial como, si llegara el caso, por la judicial.

Aprende a leer las señales de alerta temprana

Un cliente rara vez deja de pagar de un día para otro. Casi siempre avisa, aunque no lo diga. Detectar esas señales a tiempo te permite reaccionar antes de que la deuda crezca:

- Empieza a pagar más tarde de lo habitual, o fracciona pagos que antes hacía completos.

- Deja de responder llamadas o correos con la agilidad de antes.

- Discute o «encuentra problemas» en facturas que nunca antes cuestionó.

- Pide ampliar plazos o aumentar pedidos justo cuando ya acumula saldo pendiente.

- Te llegan rumores en el sector sobre problemas de tesorería o impagos a otros proveedores.

Ante cualquiera de estas señales, lo eficaz es actuar pronto y en firme pero sin romper: revisar el riesgo concedido, no ampliar más crédito y reclamar el saldo vencido con constancia. Cuanto antes se aborda, más fácil es que se resuelva con un simple acuerdo de pago.

Define una política de crédito interna

Todo lo anterior funciona mejor cuando no depende de la intuición de cada comercial, sino de unas reglas escritas que toda la empresa aplica igual. Una política de crédito sencilla debería fijar qué límite de riesgo se concede a cada cliente según su solvencia, cuándo se exige pago anticipado o garantías, en qué momento se paran nuevos pedidos si hay saldo vencido y quién dentro de la empresa hace el seguimiento de los cobros y con qué calendario. No hace falta que sea compleja; hace falta que se cumpla.

Cómo prevenir impagos en tu empresa gallega cuando vendes fuera

Buena parte del tejido exportador gallego —naval, automoción, agroalimentario, textil— factura a clientes del norte de Portugal, de Francia o de Italia. Y ahí la prevención se vuelve aún más importante, porque reclamar a distancia, en otro idioma y bajo otro marco legal, es más complejo. Antes de vender fuera, verifica la solvencia del cliente extranjero con el mismo rigor que aplicarías en Galicia, deja el plazo y la ley aplicable claros en el contrato y conserva la documentación de entrega adaptada a cada país.

Y elige bien el respaldo para cuando haga falta reclamar: no se trata de tener oficinas en cada país, sino de contar con gestores de cobros resolutivos esté donde esté el deudor, con gestores propios y nativos que conozcan el idioma, la cultura de negociación y el marco legal de destino. Prevenir el impago transfronterizo es, en buena medida, saber de antemano quién va a poder cobrarlo si el cliente falla.

Y si el impago llega igual: actúa rápido y por la vía correcta

Ninguna prevención elimina el riesgo al cien por cien. Cuando el impago aparece pese a todo, la regla es actuar cuanto antes: una deuda reciente y bien documentada se cobra mucho mejor que una que se ha dejado envejecer. Empieza siempre por la vía extrajudicial —contacto estructurado con el deudor y propuesta de acuerdo de pago—, que resuelve la gran mayoría de los casos sin coste judicial y sin romper la relación comercial. La vía judicial es un complemento posterior, para cuando la negociación se ha agotado, y requiere tu autorización expresa.

Conviene además tener presente que, desde la negociación previa exigida por la Ley Orgánica 1/2025, intentar un acuerdo antes de demandar ya no es opcional en la mayoría de asuntos civiles y mercantiles: es un requisito. Si el saldo es relevante o el deudor no responde, externalizar el recobro suele ser la decisión más eficiente; en ese punto, lo importante es elegir una empresa de recobros seria que reclame con firmeza y dentro de la ley.

Cómo trabajamos en Grupo Intercobros

En Grupo Intercobros ayudamos a las empresas gallegas tanto a recuperar impagos como a reducir el riesgo de que se produzcan. Trabajamos siempre la vía extrajudicial en primer lugar, reservando la judicial como complemento y solo con autorización expresa del cliente. Nuestros honorarios son al éxito y se estudian caso a caso según la antigüedad y el importe de la deuda y el país del deudor, sin porcentajes fijos de catálogo.

Puedes conocer todo nuestro servicio de recuperación de deudas en Galicia. Cada cliente cuenta con un gestor de cuenta cliente asignado como interlocutor estable, y con un Área Cliente desde la que seguir la evolución de cada expediente. Cuando el deudor está fuera de España, lo gestionan gestores propios y nativos en destino. Nuestra media general de recuperación en fase extrajudicial ronda el 78%; y en carteras concretas, como una cartera B2B gestionada en Portugal, hemos alcanzado un 89% de recuperación. Son métricas de alcance distinto —una media general frente a un caso concreto—, y así las presentamos siempre.

Prevenir impagos en tu empresa gallega no depende de la suerte, sino de un método: comprobar la solvencia antes de dar crédito, blindar cada operación por contrato aprovechando la Ley 3/2004, documentar todo lo que después hace cobrable una deuda, leer las señales de alerta temprana y aplicar una política de crédito escrita. Cuando vendes fuera, extrema el mismo rigor y ten claro de antemano quién podrá cobrar si el cliente falla. Y si el impago llega igual, actúa rápido y por la vía extrajudicial. La prevención no elimina el riesgo, pero lo reduce drásticamente y, cuando aparece el problema, te coloca en la mejor posición para resolverlo.

Preguntas frecuentes

¿Cuál es el plazo legal de pago entre empresas en España?

La Ley 3/2004 de lucha contra la morosidad establece que, salvo pacto entre las partes, el plazo de pago entre empresas no debe superar los 60 días. Los acuerdos que amplíen ese plazo por encima del máximo legal se consideran nulos. Dejar el plazo pactado por escrito en cada operación es una de las formas más sencillas de prevenir impagos.

¿Puedo reclamar intereses si un cliente me paga tarde?

Sí. Según la Ley 3/2004, cuando el deudor se retrasa, los intereses de demora se devengan de forma automática, sin necesidad de aviso previo. Además, el acreedor tiene derecho a reclamar una indemnización por los costes de cobro, sumada al principal y a esos intereses. Que estas condiciones figuren en tus términos de venta refuerza tu posición.

¿Qué es la reserva de dominio y para qué sirve?

Es un pacto por el que, en la venta de bienes, la mercancía sigue siendo propiedad del vendedor hasta que el cliente paga por completo. Es una garantía muy útil para prevenir pérdidas: si el comprador no paga, el vendedor conserva un derecho sobre los bienes entregados. Conviene dejarla expresamente pactada por escrito.

¿Cómo compruebo la solvencia de un cliente antes de venderle?

Confirma su razón social y CIF, consulta el Registro Mercantil y sus cuentas depositadas, revisa ficheros de morosidad como RAI o ASNEF y pide referencias comerciales a otros proveedores del sector. Con clientes nuevos, empieza con riesgo limitado —pedidos pequeños o pago anticipado— y amplía el crédito a medida que demuestren buen comportamiento de pago.

¿Qué señales indican que un cliente va a dejar de pagar?

Los avisos más habituales son pagos cada vez más tardíos o fraccionados, menor agilidad al responder llamadas y correos, quejas repentinas sobre facturas que antes no cuestionaba, peticiones de ampliar plazos o pedidos cuando ya acumula saldo pendiente, y rumores en el sector sobre problemas de tesorería. Ante cualquiera de ellas conviene revisar el riesgo concedido y reclamar pronto el saldo vencido.

¿Y si aplico todo esto y el cliente no paga igualmente?

Ninguna prevención elimina el riesgo por completo. Si el impago llega, actúa cuanto antes y empieza por la vía extrajudicial, que resuelve la mayoría de los casos sin coste judicial. Si el saldo es relevante o el deudor no responde, externalizar el recobro con una empresa seria, que trabaje con honorarios al éxito y reclame dentro de la ley, suele ser la decisión más eficiente.

¿Quieres reducir tus impagos y recuperar los que ya tienes? En Grupo Intercobros analizamos tu cartera de morosos sin compromiso y te ayudamos a diseñar una estrategia de recobro con honorarios al éxito, un gestor de cuenta cliente asignado como interlocutor estable y seguimiento a través de tu Área Cliente. Reclamamos con firmeza, dentro de la ley y esté donde esté el deudor. Solicita tu análisis de cartera gratuita