Conceder crédito comercial sin comprobar a quién se lo concedes es la forma más rápida de acabar con una factura impagada. Aprender a evaluar el riesgo de impago de un cliente —antes de firmar, no después— es lo que separa a las empresas que protegen su tesorería de las que la ven evaporarse. Esta guía reúne el método completo: qué mirar, dónde consultarlo y cómo decidir según el nivel de riesgo que detectes.

Qué significa evaluar el riesgo de impago (y por qué es rentable)

Evaluar el riesgo de impago es analizar la probabilidad de que un cliente no pague —o pague tarde— antes de concederle aplazamiento, crédito o un volumen de pedido elevado. No se trata de desconfiar de todo el mundo, sino de adaptar las condiciones comerciales al riesgo real de cada cliente.

La rentabilidad de hacerlo bien es directa: cada impago no solo te quita el importe de la factura, sino el margen de todas las ventas que tendrías que hacer para compensarlo. Prevenir un solo cliente problemático suele ahorrar más que el coste de analizar a veinte. Y cuando el impago ya se ha producido, lo que toca es una gestión de cobros profesional; pero llegar ahí significa que la evaluación previa falló o no existió.

Los 4 pilares para evaluar el riesgo de impago de un cliente

Una evaluación sólida no depende de una sola fuente, sino del cruce de cuatro tipos de información. Cada uno responde a una pregunta distinta:

1. La información financiera: sus cuentas

La base de todo. Toda sociedad está obligada a depositar sus cuentas anuales en el Registro Mercantil y son de consulta pública. Ahí puedes comprobar fondos propios, evolución del resultado, endeudamiento y liquidez. Es el punto de partida para leer las cuentas anuales depositadas de un cliente y detectar problemas estructurales antes de que te afecten.

2. El historial de crédito: ficheros y CIRBE

Los ficheros de morosidad (como RAI o ASNEF) y la Central de Información de Riesgos del Banco de España (CIRBE) reflejan deudas y nivel de endeudamiento. Importante: la CIRBE es confidencial, así que no puedes consultar la de un tercero; lo que sí puedes es pedir a tu cliente que te facilite su propio informe como prueba de solvencia. Si se niega sin motivo, es en sí una señal.

3. La conducta de pago: cómo paga, no solo cuánto debe

El periodo medio de pago a proveedores, que las sociedades en modelo normal publican en la memoria, revela si una empresa paga sistemáticamente tarde. La normativa de morosidad (Ley 3/2004) fija el plazo legal máximo entre empresas en 60 días; superarlo de forma sostenida es un predictor directo del riesgo. La metodología de cálculo la fija el ICAC. Quien paga tarde a sus proveedores, te pagará tarde a ti.

4. Las señales cualitativas: el comportamiento

No todo está en los números. Excusas recurrentes, cambios constantes de interlocutor, peticiones de aplazamiento cada vez mayores o prisa excesiva por un pedido grande a crédito son banderas que conviene leer junto al resto de información.

Cómo evaluar el riesgo de impago paso a paso

Un proceso ordenado evita decisiones por intuición. Estos son los cinco pasos para evaluar el riesgo de impago de cualquier cliente nuevo o recurrente:

- Identifica correctamente a la empresa. Razón social exacta, CIF y administradores. Trabajar con el nombre comercial equivocado invalida cualquier reclamación posterior.

- Consulta sus cuentas depositadas. Revisa fondos propios, resultado de los últimos ejercicios y endeudamiento.

- Comprueba ficheros y endeudamiento. Verifica su presencia en ficheros de morosidad y solicítale, si procede, su informe de riesgos.

- Analiza su conducta de pago. Periodo medio de pago a proveedores y, si ya es cliente, su historial contigo.

- Asigna un nivel de riesgo y decide condiciones. Bajo, medio o alto, con condiciones comerciales adaptadas a cada nivel.

Dónde consultar la información para evaluar el riesgo

Estas son las fuentes principales, ordenadas de más accesible a más especializada:

- Registro Mercantil. Cuentas anuales depositadas y datos societarios. Información pública y de pago reducido.

- Informes comerciales de solvencia. Empresas especializadas que elaboran un informe ya interpretado con rating de riesgo.

- Ficheros de morosidad (RAI, ASNEF). Para comprobar impagos previos registrados.

- CIRBE del Banco de España. Informe que aporta el propio titular sobre su endeudamiento financiero.

- Tu propio histórico. Si ya es cliente, sus pagos pasados son el mejor predictor de los futuros.

Qué hacer según el nivel de riesgo detectado

Evaluar el riesgo de impago no sirve de nada si después no ajustas tu actuación. La respuesta debe ser proporcional:

- Riesgo bajo. Condiciones de crédito estándar. Mantén una revisión periódica.

- Riesgo medio. Reduce el aplazamiento, limita el importe del crédito o solicita garantías. Refuerza la documentación de cada operación.

- Riesgo alto. Pago anticipado total o parcial, o renuncia a la operación. Un cliente que no acepta pagar por adelantado cuando su perfil lo justifica es, muchas veces, un impago anunciado.

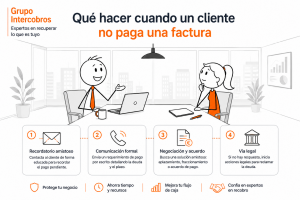

Y si, pese a la prevención, el impago llega, la rapidez es decisiva: cada día reduce las posibilidades de recuperación. Ahí entra una estrategia profesional que combina las estrategias efectivas de cobro de morosos con un método que prioriza siempre la vía extrajudicial, porque la clave no es solo cobrar, sino cómo se cobra.

Preguntas frecuentes sobre cómo evaluar el riesgo de impago

¿Cómo puedo evaluar el riesgo de impago de un cliente nuevo?

Cruzando cuatro fuentes: sus cuentas anuales depositadas en el Registro Mercantil, su presencia en ficheros de morosidad, su periodo medio de pago a proveedores y las señales cualitativas de su comportamiento comercial.

¿Puedo consultar la CIRBE de un cliente para evaluar su riesgo?

No directamente: la CIRBE es confidencial y cada titular solo puede solicitar la suya. Lo que sí puedes hacer es pedir a tu cliente que te facilite su propio informe de riesgos como prueba de solvencia.

¿Qué indicador anticipa mejor un impago?

El comportamiento de pago. Un periodo medio de pago a proveedores muy por encima del plazo legal de 60 días, o impagos previos en ficheros, predicen el riesgo mejor que cualquier dato aislado del balance.

¿Merece la pena evaluar el riesgo si el cliente es pequeño?

Sí. El esfuerzo de una comprobación básica es mínimo frente al coste de un impago, y los clientes pequeños con problemas de liquidez son, con frecuencia, los que más tarde pagan.

De la prevención a la recuperación

Evaluar el riesgo de impago reduce los problemas, pero no los elimina por completo. Cuando una factura ya está vencida, necesitas resultados. En Grupo Intercobros recuperamos tus impagados en España, Francia e Italia con gestores de cobros resolutivos esté donde esté el deudor, priorizando la vía extrajudicial con honorarios al éxito: solo cobramos si recuperamos, con un porcentaje valorado caso por caso según el país del deudor y las características de tu cartera, sin cuotas ni coste inicial.

Contarás con un gestor de cuenta cliente asignado como interlocutor único durante todo el proceso. Solicita tu análisis de cartera gratuito y convierte tu evaluación de riesgo en liquidez recuperada.