La morosidad B2B en Galicia sigue siendo un problema estructural, con plazos de pago que se sitúan muy por encima de los límites legales y un coste financiero que recae casi en su totalidad sobre las pymes. En Galicia, una comunidad con un tejido empresarial fuertemente exportador y dependiente de cadenas comerciales largas —pesca y conservas, automoción, naval, textil, forestal-papelero, agroalimentario—, el impacto de los impagos B2B se traslada con especial intensidad a las pequeñas y medianas empresas, que son la mayoría del tejido productivo gallego.

Este artículo recopila los datos más actualizados de CEPYME, la Plataforma Multisectorial contra la Morosidad (PMcM), Crédito y Caución y el Banco de España, los cruza con la realidad sectorial y provincial de Galicia, y explica qué está ocurriendo con los plazos de pago en las cuatro provincias gallegas.

- El plazo medio de pago del sector privado en España alcanzó los 67 días en 2025 (3 días más que en 2024), y el del sector público los 70 días, según el informe anual de la PMcM.

- El 85% de las grandes empresas incumple los plazos legales de pago, financiándose en parte a costa de sus proveedores pyme.

- El coste financiero medio de la morosidad para una pyme española se situó en 5.350 euros anuales en el segundo trimestre de 2025, según CEPYME.

- En Galicia, 25 concellos registraron en el cuarto trimestre de 2025 un periodo medio de pago superior a 90 días, muy por encima del límite legal de 30 días.

- El sector pesquero, estratégico para Galicia, cerró 2024 con una tasa de morosidad del 18,1%, más del doble que la del año anterior, según el Ministerio de Agricultura, Pesca y Alimentación.

- Las pymes industriales y exportadoras gallegas son las más expuestas al riesgo de impago B2B, especialmente cuando operan en cadenas internacionales con compradores en Portugal, Francia, Italia o Reino Unido.

Morosidad B2B en España: el contexto nacional

El informe del Observatorio de Morosidad de CEPYME correspondiente al segundo semestre de 2025, publicado en abril de 2026, dibuja un escenario ambivalente. Por un lado, el esfuerzo financiero de las pymes asociado a la deuda comercial se ha reducido hasta los 1.957 millones de euros, lo que apunta a una ligera mejora en el coste agregado. Por otro, los plazos de pago siguen muy por encima de lo que marca la legislación española, y la situación de pago puntual continúa siendo minoritaria.

Según los datos de CEPYME, las microempresas cobraron puntualmente solo el 50% de sus facturas en el segundo trimestre de 2025; las pequeñas empresas, el 46,8%; y las medianas, apenas el 30%. Si incluimos a las grandes empresas, el resultado agregado es que en España solo se cobra puntualmente el 45% de las facturas emitidas. El porcentaje de facturas pagadas con más de 30 días de retraso entre las pequeñas empresas se sitúa en el 7,4%, el dato más alto de los últimos tres años y medio.

El informe anual sobre plazos de pago publicado por la Plataforma Multisectorial contra la Morosidad (PMcM) en abril de 2026 confirma este deterioro. El plazo medio de pago del sector privado se incrementó tres días hasta los 67 días de media en 2025, y el del sector público también aumentó tres días hasta los 70 días, registros que superan claramente los límites legales de 60 y 30 días respectivamente. Especialmente preocupante es el dato de los subcontratistas, que cobran de media a 87 días.

El 85% de las grandes empresas incumple el plazo legal de pago. El 60% de las pymes encuestadas reconoce haber tenido que recurrir a préstamos bancarios u otras fórmulas de financiación como consecuencia directa de la morosidad. Solo el 15% de las grandes compañías paga dentro del plazo legal, lo que confirma una práctica estructural de financiación gratuita a costa de proveedores más pequeños.

La tasa de morosidad bancaria, según los datos del Banco de España extraídos por Crédito y Caución, se situó en el 2,7% en enero de 2026, con un volumen de créditos dudosos de 33.186 millones de euros. Es un indicador relacionado pero distinto a la morosidad B2B comercial: muestra solidez agregada del sistema financiero, pero no atenúa la presión de los impagos entre empresas.

Galicia frente a la media nacional: una exposición sectorial elevada

Galicia presenta un perfil económico que la sitúa entre las comunidades con mayor exposición potencial a la morosidad B2B en España. Tres factores explican esta vulnerabilidad estructural.

El primero es el peso de las cadenas exportadoras: pesca y conservas, automoción, naval, textil, agroalimentario y forestal-papelero generan miles de operaciones B2B diarias con compradores en otras comunidades autónomas y en mercados europeos como Portugal, Francia, Italia, Alemania o Reino Unido. Cuando el cliente final está en otro país, los plazos de cobro se alargan y la gestión del impago se complica.

El segundo factor es la estructura pyme dominante. Salvo grandes referentes como Inditex, Stellantis Vigo, Pescanova, Finsa o Estrella Galicia, el grueso del tejido empresarial gallego son pequeñas y medianas empresas que actúan como proveedoras de empresas mayores y de la administración pública. Esa posición las convierte en eslabón vulnerable frente al deterioro de los plazos de pago.

El tercero es la concentración geográfica de la actividad en los grandes núcleos: A Coruña, Vigo, Santiago, Ferrol, Lugo, Ourense y Pontevedra concentran la mayor parte del PIB gallego, pero el tejido productivo está disperso por comarcas y polígonos industriales donde una sola empresa cliente que retrase pagos puede arrastrar a varios proveedores comarcales.

Datos sectoriales: dónde más muerde la morosidad en Galicia

Pesca, conservas y acuicultura

Es uno de los sectores más estratégicos para Galicia y, simultáneamente, uno de los más expuestos al riesgo de impago. Según el Ministerio de Agricultura, Pesca y Alimentación, el crédito total al sector pesquero cerró 2024 en 766 millones de euros, con una tasa de morosidad del 18,1%, más del doble del 7,8% registrado en 2023. La pesca, las conservas, la acuicultura y la comercialización gallegas mueven volúmenes muy elevados con compradores internacionales, lo que multiplica el riesgo cuando un cliente extranjero retrasa pagos o renegocia condiciones de forma unilateral.

Automoción: Stellantis Vigo y su cadena de proveedores

El centro de Stellantis en Vigo es la mayor planta industrial de Galicia y una de las más relevantes de la península. A su alrededor gravita una red densísima de proveedores de componentes, ingenierías, logística especializada y servicios industriales. La morosidad en automoción suele estar regulada por contratos marco con plazos pactados de 60, 90 o 120 días, pero la realidad operativa muestra impagos derivados de incidencias logísticas, devoluciones, reclamaciones de calidad o renegociaciones unilaterales por parte del comprador. Para la pyme proveedora de tercer nivel, el riesgo es real y recurrente.

Naval: Ferrol, Vigo, Marín

El sector naval gallego —con Navantia en Ferrol, los astilleros privados de Vigo (Armón, Freire, Vulcano) y la ría de Pontevedra— mantiene contratos plurianuales con armadores nacionales e internacionales y con la Armada Española. La cadena de subcontratación es muy larga: calderería, mecanizado, soldadura, electricidad industrial, instalaciones, ingenierías. Cualquier retraso en la certificación de un hito puede arrastrar pagos durante meses, golpeando especialmente a los proveedores pequeños.

Textil-confección: Inditex y proveedores gallegos

Inditex es la primera empresa gallega por ingresos y un comprador clave para cientos de proveedores de confección, accesorios, logística, packaging, servicios y maquinaria asentados en Galicia. Aunque la cabecera del grupo tiene una política de pago razonablemente cumplida, la cadena de subcontratistas y proveedores indirectos puede presentar tensiones de tesorería que se trasladan en forma de impagos hacia abajo.

Forestal, madera y papelero

Galicia es una de las grandes potencias forestales de la península, con empresas como Finsa, Ence o Maderas Iglesias movilizando volúmenes importantes de materia prima y producto transformado. Las cadenas de pago en forestal-papelero suelen ser largas, con vencimientos a 90 días o más, especialmente cuando hay un comprador industrial intermedio.

Agroalimentario y lácteo

El sector agroalimentario gallego —lácteo, cárnico, vinícola, conservas— mueve volúmenes significativos hacia la gran distribución nacional y europea. Los plazos de pago en el agroalimentario tienen estacionalidad y dependen mucho del comprador final: la gran distribución suele aplicar plazos extendidos que castigan especialmente a las pymes transformadoras y a las cooperativas.

Morosidad pública en Galicia: el problema de los concellos

Uno de los datos más relevantes para 2026 lo recoge una información reciente sobre los concellos gallegos morosos. Según los datos del Ministerio de Hacienda, en el último trimestre de 2025, 25 ayuntamientos de las cuatro provincias gallegas registraron un periodo medio de pago superior a los 90 días, muy por encima del límite legal de 30 días que marca la Ley 3/2004 para las administraciones públicas. La administración local, según la PMcM, es señalada por el 55% de las empresas encuestadas como el subsector que más tarda en pagar en España.

El Gobierno central ha activado en mayo de 2026 un mecanismo extraordinario de financiación, con 304 millones de euros a nivel nacional, para que los municipios con problemas estructurales o puntuales de morosidad puedan saldar deudas con sus acreedores. Para las pymes gallegas que prestan servicios a la administración local —construcción, mantenimiento, suministros, servicios profesionales—, esta situación se traduce en facturas pendientes durante meses y en tensiones reales de tesorería.

Galicia por provincias: tejido y exposición

El comportamiento de la morosidad en Galicia varía según la provincia y el sector dominante. A continuación, un repaso provincial con enlace a los recursos específicos de cada plaza.

A Coruña y Ferrol

La provincia de A Coruña concentra el mayor valor añadido bruto generado en Galicia. El textil de Inditex en Arteixo, el polo refinero y químico, la industria naval militar y civil de Ferrol, la agroindustria láctea y la conserva configuran un tejido B2B intenso y con alta exposición a impagos. Más información en los pillars de recuperación de deudas en A Coruña y recuperación de deudas en Santiago de Compostela.

Pontevedra, Vigo y comarca

Vigo y su comarca concentran 20 de las cien empresas más grandes de Galicia, lideradas por Stellantis y el clúster naval, pesquero y conservero. Es probablemente la zona con mayor intensidad B2B industrial de Galicia. La provincia de Pontevedra incluye también plazas relevantes como la propia Pontevedra capital y Marín. Más información en los pillars de recuperación de deudas en Vigo y recuperación de deudas en Pontevedra.

Lugo

Lugo concentra el sector lácteo más potente de España, con cooperativas, queserías, transformadoras y suministradores agroindustriales. A esto se suma el sector forestal-maderero, especialmente activo en la montaña lucense. Más información en el pillar de recuperación de deudas en Lugo.

Ourense

Ourense combina sector termal, agroalimentario, vitivinícola (Ribeiro, Valdeorras) e industria auxiliar. Es la provincia menos exportadora de Galicia pero con un tejido pyme muy disperso, lo que multiplica la dependencia de cadenas de cobro locales. Más información en el pillar de recuperación de deudas en Ourense.

Para una visión integrada de las cuatro provincias y sus particularidades, también puede consultar el hub regional de recuperación de deudas en Galicia.

Causas estructurales de la morosidad B2B en Galicia

Los datos anteriores son consecuencia de varios factores estructurales que afectan especialmente a Galicia:

- Dependencia exportadora: las pymes gallegas facturan habitualmente fuera de la comunidad y de España, lo que alarga ciclos de cobro y complica reclamaciones cuando el deudor está en otro país.

- Cadenas de subcontratación largas: en naval, automoción y construcción, el riesgo de impago se traslada hacia abajo, golpeando al proveedor pequeño.

- Estacionalidad sectorial: pesca, conserva, agroalimentario y vinícola concentran facturación en temporadas concretas, con tensiones de tesorería marcadas si el cobro se retrasa.

- Morosidad de las administraciones locales: 25 concellos gallegos con PMP por encima de 90 días, con impacto directo en pymes proveedoras.

- Posición de dominio de la gran empresa: el 85% de las grandes compañías paga fuera de plazo, según la PMcM, financiándose a costa de proveedores pyme.

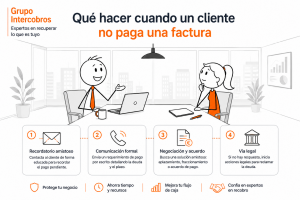

Cómo proteger su empresa gallega frente al impago B2B

Existen prácticas concretas que toda pyme gallega debería incorporar a su gestión comercial y financiera para reducir el riesgo de morosidad estructural:

- Establecer condiciones generales de venta claras, escritas y aceptadas por el cliente antes de iniciar la operación.

- Verificar la solvencia del cliente antes de aceptar pedidos relevantes, especialmente si es de nueva entrada o si se ha producido un cambio societario reciente. Fuentes públicas como el BOE y los registros mercantiles ofrecen información útil.

- Definir un protocolo interno de reclamación con plazos concretos: aviso a vencimiento, recordatorio a los 7 días, reclamación formal a los 15-20 días, externalización a partir de los 45-60 si no hay compromiso firme.

- Documentar todas las comunicaciones por escrito y conservar trazabilidad.

- No fragmentar el cobro en múltiples interlocutores: la responsabilidad debe estar centralizada en el departamento financiero o en una persona claramente identificada.

- Externalizar la gestión profesional del impago antes de los 90 días desde el vencimiento. A partir de ese plazo, la probabilidad de cobro cae mes a mes y el coste interno de seguir reclamando deja de compensar.

Para profundizar en datos macroeconómicos y comportamiento de pago de las empresas, también pueden consultarse las publicaciones del Instituto Galego de Estatística (IGE), que aporta información territorial específica de Galicia.

Grupo Intercobros: recuperación profesional de deudas en Galicia

En Grupo Intercobros llevamos años especializados en la recuperación de impagos B2B en Galicia y en toda España. Trabajamos con un método extrajudicial-first, honorarios al éxito —si no se recupera la deuda, no hay honorarios—, sin coste inicial, con gestor de cuenta cliente asignado y con cobertura nativa en Portugal, Francia e Italia para deudores fuera de España. Operamos en las cuatro provincias gallegas y conocemos la realidad sectorial de cada plaza.

Si su empresa tiene facturas vencidas en Galicia o en cualquier otro mercado, podemos analizar gratuitamente su cartera de impagados y valorar las probabilidades reales de cobro antes de iniciar cualquier gestión. Solicite una valoración sin compromiso desde nuestra página de contacto.

Preguntas frecuentes

¿Cuál es el plazo medio de pago entre empresas en España?

Según el informe anual de la PMcM publicado en abril de 2026, el plazo medio de pago del sector privado en España fue de 67 días en 2025, y el del sector público de 70 días. Ambos superan los límites legales de 60 y 30 días respectivamente. Los subcontratistas cobran de media a 87 días.

¿Cuánto le cuesta la morosidad a una pyme española al año?

Según el Observatorio de Morosidad de CEPYME, el coste financiero medio de la deuda comercial generada por la morosidad fue de 5.350 euros anuales por pyme en el segundo trimestre de 2025. El esfuerzo financiero total del conjunto de pymes españolas se cifró en 1.957 millones de euros en el segundo semestre de 2025.

¿Qué sectores gallegos tienen mayor riesgo de impago?

Los sectores con mayor exposición histórica al impago B2B en Galicia son la pesca y conservas (con una tasa de morosidad del 18,1% en 2024), el naval, la automoción y su cadena de proveedores, el agroalimentario y lácteo, el textil-confección y el forestal-papelero. La construcción y los servicios a administraciones locales también presentan riesgo elevado.

¿Cuántos concellos gallegos pagan fuera de plazo?

Según información del Ministerio de Hacienda de mayo de 2026, 25 concellos gallegos de las cuatro provincias registraron en el cuarto trimestre de 2025 un periodo medio de pago superior a 90 días, muy por encima del límite legal de 30 días que marca la Ley 3/2004 para las administraciones públicas.

¿Cuándo conviene externalizar la gestión de un impago en Galicia?

Lo más rentable es externalizar la gestión profesional del impago antes de los 90 días desde el vencimiento de la factura. A partir de ese plazo, la probabilidad de cobro empieza a caer mes a mes y el coste interno de seguir reclamando deja de compensar.

Recupere sus impagados en Galicia con honorarios al éxito

Si su empresa tiene facturas vencidas en Galicia —o en cualquiera de las cuatro provincias, en el resto de España o en mercados internacionales—, no espere a que la deuda envejezca. En Grupo Intercobros analizamos gratuitamente su cartera de impagados y le decimos, con total transparencia, qué es recuperable y cuál es la mejor estrategia para conseguirlo. Trabajamos la vía extrajudicial con honorarios al éxito: si no recuperamos, no cobramos. Y desde el primer día contará con un gestor de cuenta cliente asignado, su interlocutor único, y acceso al Área Cliente para seguir cada expediente en tiempo real. Solicite aquí su análisis gratuito y sin compromiso.