La morosidad, ese lento pero incansable erosivo, no sólo mina los cimientos financieros de las empresas sino que también repercute en la salud económica global. Sin embargo, hay formas de mitigar este problema y convertirlo en una oportunidad de aprendizaje y crecimiento.

Comprender la Morosidad

Comprender la morosidad es un paso esencial para cualquier empresario que aspire a mantener sus operaciones financieras en una posición saludable y estable. La morosidad puede ser vista como una especie de «enfermedad financiera» que, si no se trata, puede llevar a serias complicaciones económicas para una empresa.

¿Qué es la morosidad?

La morosidad se refiere al retraso en el cumplimiento de las obligaciones de pago después de que ha transcurrido el periodo acordado. Es decir, cuando un cliente o socio comercial no paga una deuda en la fecha estipulada, se convierte en un deudor moroso. La morosidad puede afectar a cualquier tipo de deuda, incluyendo facturas, préstamos, tarjetas de crédito, entre otros.

Causas de la morosidad

La morosidad puede tener varias causas, desde problemas financieros temporales o permanentes del deudor, hasta malentendidos sobre los términos de pago. En algunos casos, puede ser el resultado de una mala gestión del flujo de caja por parte del deudor, que se encuentra con que no puede hacer frente a sus obligaciones de pago cuando llegan a su vencimiento.

Consecuencias de la morosidad

Las consecuencias de la morosidad pueden ser graves para las empresas. En primer lugar, puede afectar a su flujo de caja y su capacidad para hacer frente a sus propias obligaciones financieras. A largo plazo, una alta tasa de morosidad puede llevar a una empresa a la insolvencia.

Además, la morosidad puede generar costos adicionales para la empresa, como los costos de cobro de deudas y los costos financieros asociados a la necesidad de obtener financiación adicional para compensar la falta de ingresos.

La morosidad y su prevención

La mejor manera de manejar la morosidad es prevenirla. Esto implica establecer políticas claras de crédito, realizar análisis de riesgo antes de extender el crédito, y hacer un seguimiento regular de las cuentas por cobrar.

La morosidad es un problema serio para las empresas, pero con una buena gestión financiera y un enfoque proactivo, puede ser controlada y minimizada. Conocer las causas y las consecuencias de la morosidad es el primer paso para mantenerla a raya y garantizar la salud financiera de tu empresa.

Impacto Económico de la Morosidad

El impacto económico de la morosidad puede ser significativo y multifacético. Las consecuencias no solo se limitan a la empresa acreedora, sino que también pueden extenderse a la economía en su conjunto.

Impacto directo en las empresas

El efecto más inmediato y evidente de la morosidad es la reducción del flujo de caja. Cuando los clientes no pagan a tiempo, las empresas pueden tener dificultades para cubrir sus propias obligaciones financieras, como pagar a sus empleados, proveedores, o incluso hacer frente a sus obligaciones fiscales.

Además, la morosidad puede llevar a un aumento en los costos operativos de la empresa. Las gestiones de cobro, ya sea a través de personal interno o agencias externas, suponen un coste adicional. A su vez, las empresas pueden tener que asumir costes financieros derivados de la necesidad de obtener financiación para compensar la falta de ingresos.

Impacto en la capacidad de inversión y crecimiento

El retraso en los pagos puede limitar la capacidad de una empresa para invertir en nuevos proyectos, contratar personal, o expandirse a nuevos mercados. Esto puede tener un efecto de arrastre en el crecimiento económico, ya que las empresas con problemas de flujo de caja son menos propensas a invertir y contratar.

Efecto en las relaciones comerciales

La morosidad puede tensar las relaciones comerciales y generar desconfianza. Puede llevar a los proveedores a endurecer sus condiciones de crédito, lo que a su vez puede tener un efecto dominó en la cadena de suministro.

Impacto en la economía en general

A nivel macroeconómico, altos niveles de morosidad pueden ser una señal de problemas económicos más amplios, como una desaceleración económica o un clima de negocio incierto. Además, la morosidad puede contribuir a la inestabilidad financiera si los bancos y otras instituciones financieras se enfrentan a altos niveles de préstamos incobrables.

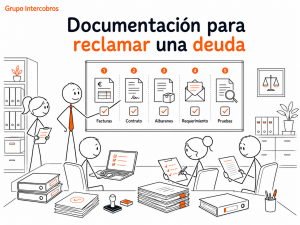

Alternativas de cobros

La recuperación de deudas pendientes puede ser un desafío, pero existen diferentes alternativas y estrategias que las empresas pueden emplear para cobrar los montos adeudados. Aquí están algunas de las más comunes:

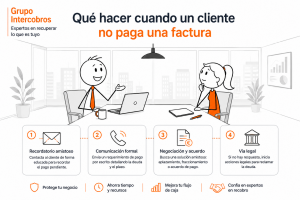

1. Comunicación directa: El primer paso para recuperar una deuda es a través de la comunicación directa con el deudor. En muchos casos, el incumplimiento de los pagos puede deberse a un simple descuido o a un problema temporal de flujo de caja. Una llamada telefónica o un correo electrónico recordando el pago puede ser suficiente para resolver el problema.

2. Planes de pago: Si el deudor está pasando por dificultades financieras, puedes considerar la posibilidad de ofrecer un plan de pago flexible. Esto podría implicar la extensión del plazo de pago, la división del monto adeudado en cuotas más pequeñas, o incluso la concesión de un período de gracia.

3. Mediación o arbitraje: En algunos casos, puede ser útil involucrar a un tercero imparcial para mediar en la disputa. Los mediadores o árbitros pueden ayudar a ambas partes a llegar a un acuerdo mutuamente satisfactorio.

4. Agencias de cobro: Si los intentos de cobro directo no tienen éxito, puedes considerar la posibilidad de contratar a una agencia de cobro. Estas agencias se especializan en la recuperación de deudas y suelen cobrar una tarifa o un porcentaje del monto recuperado.

5. Acciones legales: Como último recurso, puedes considerar la posibilidad de emprender acciones legales contra el deudor. Sin embargo, esto debería ser considerado como último recurso, ya que puede ser un proceso costoso y prolongado.

6. Venta de la deuda: En algunos casos, puede ser más conveniente vender la deuda a una empresa de recobro. Recibirás una cantidad menor que la deuda original, pero te ahorrarás el tiempo y el esfuerzo de intentar cobrarla.

Es importante recordar que cada situación es única y requiere una estrategia adecuada. La clave es mantener una comunicación abierta y honesta con los deudores y ser flexible en la búsqueda de soluciones. Además, el trato respetuoso y profesional hacia los deudores puede contribuir a mantener una buena relación comercial a pesar de los problemas de pago.

🟠 En este artículo, hemos explorado la importancia de comprender la morosidad, sus causas, consecuencias, y cómo prevenirla en el mundo empresarial. La morosidad, que es el retraso en el cumplimiento de obligaciones de pago, puede ser perjudicial para cualquier empresa, afectando su flujo de caja, aumentando los costos operativos, tensionando relaciones comerciales, y limitando su capacidad de crecimiento e inversión.

Además, hemos discutido el impacto económico de la morosidad. Este no se limita a la empresa acreedora, sino que también puede extenderse a la economía en su conjunto, contribuyendo a la desaceleración económica, la inestabilidad financiera, y afectando la cadena de suministro.

A pesar de las dificultades que presenta la morosidad, existen varias estrategias y alternativas para gestionarla y prevenirla. Estas incluyen la comunicación directa con el deudor, la implementación de planes de pago, la mediación o arbitraje, el uso de agencias de cobro, acciones legales, y la venta de la deuda. Cada situación es única y requiere una estrategia adecuada.

En resumen, aunque la morosidad es un problema serio para las empresas, con una buena gestión financiera y un enfoque proactivo, puede ser controlada y minimizada. Las empresas deben buscar siempre soluciones flexibles y mantener una comunicación abierta y honesta con los deudores, tratándolos de manera respetuosa y profesional, para mantener una relación comercial saludable a pesar de los problemas de pago.