El procedimiento monitorio. En el ámbito empresarial, el flujo de caja y la gestión eficaz de los recursos financieros son elementos cruciales para el éxito y la sostenibilidad de cualquier negocio. Dentro de este contexto, la recuperación de créditos y la gestión eficiente del IVA se posicionan como dos de las áreas más significativas, particularmente en situaciones donde las deudas se vuelven irrecuperables o el IVA por cobrar se acumula sin ser reclamado. Aquí es donde El procedimiento monitorio y la recuperación de IVA desempeñan un papel vital, ofreciendo a las empresas un mecanismo ágil y efectivo para la recuperación de deudas y el IVA asociado a estas. Este artículo explora las ventajas de contratar el servicio jurídico de Grupo Intercobros, enfocado en estos procedimientos, destacando cómo puede beneficiar a los empresarios en la gestión de sus recursos financieros.

¿Qué es El procedimiento monitorio y la recuperación de IVA?

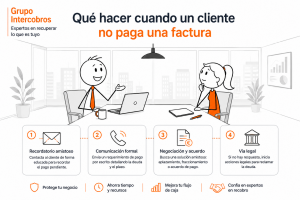

El procedimiento monitorio es un mecanismo legal destinado a la reclamación de deudas de manera rápida y eficiente. Este procedimiento permite a los acreedores, incluidas las empresas, presentar una solicitud ante los tribunales para reclamar deudas no disputadas por el deudor. La simplicidad y eficacia del procedimiento monitorio lo convierten en una herramienta poderosa para las empresas, permitiéndoles recuperar deudas de manera rápida, reduciendo así el impacto negativo en su flujo de caja.

La recuperación de IVA, por otro lado, se refiere al proceso mediante el cual las empresas solicitan la devolución del IVA que han pagado en sus compras y gastos, pero que no han podido recuperar debido a impagos de sus clientes. Este proceso es crucial para mantener la salud financiera de la empresa, ya que permite recuperar fondos que, de otro modo, se considerarían pérdidas.

Beneficios de Contratar el Servicio Jurídico de Grupo Intercobros

Expertise Legal Especializado

El principal beneficio de trabajar con Grupo Intercobros radica en su profundo conocimiento y especialización en el procedimiento monitorio y la recuperación de IVA. Contar con asesoría legal especializada asegura que el proceso se maneje de manera eficaz, maximizando las posibilidades de éxito en la recuperación de deudas e IVA.

Agilización de Procesos

Grupo Intercobros utiliza tecnología avanzada y procedimientos optimizados para agilizar todos los trámites relacionados con el procedimiento monitorio y la recuperación de IVA. Esto significa que los empresarios pueden esperar una resolución más rápida de sus casos, lo que es fundamental para mejorar el flujo de caja y reducir el tiempo y los recursos dedicados a la gestión de deudas.

Reducción de Cargas Administrativas

La gestión de deudas y la recuperación de IVA pueden ser procesos complejos y consumir una cantidad significativa de recursos administrativos. Al delegar estas tareas a Grupo Intercobros, las empresas pueden liberar recursos internos que pueden ser mejor utilizados en áreas críticas de su operación, como el desarrollo de negocios y la innovación.

Maximización de la Recuperación de Deudas e IVA

Gracias a su experiencia y especialización, Grupo Intercobros no solo agiliza el proceso de recuperación, sino que también aumenta las probabilidades de recuperar la totalidad de las deudas e IVA reclamados. Esto se traduce en una mejora directa del flujo de caja y la posición financiera de la empresa.

Asesoría Continua y Personalizada

Grupo Intercobros ofrece un servicio de asesoría continua, adaptando sus estrategias a las necesidades específicas de cada empresa. Esto asegura que cada acción tomada esté alineada con los objetivos y circunstancias únicas del empresario, proporcionando un servicio verdaderamente personalizado.E

El procedimiento monitorio y la recuperación de IVA son herramientas esenciales para cualquier empresario que busca optimizar la gestión de su flujo de caja y recursos financieros. La contratación de un servicio jurídico especializado como el ofrecido por Grupo Intercobros no solo simplifica y agiliza estos procesos,